TP钱包的cpu不足-tp钱包的作用

- 来自 Tokenpocket

- 2024-04-16 15:30:08

本篇文章给大家谈谈TP钱包的cpu不足,...

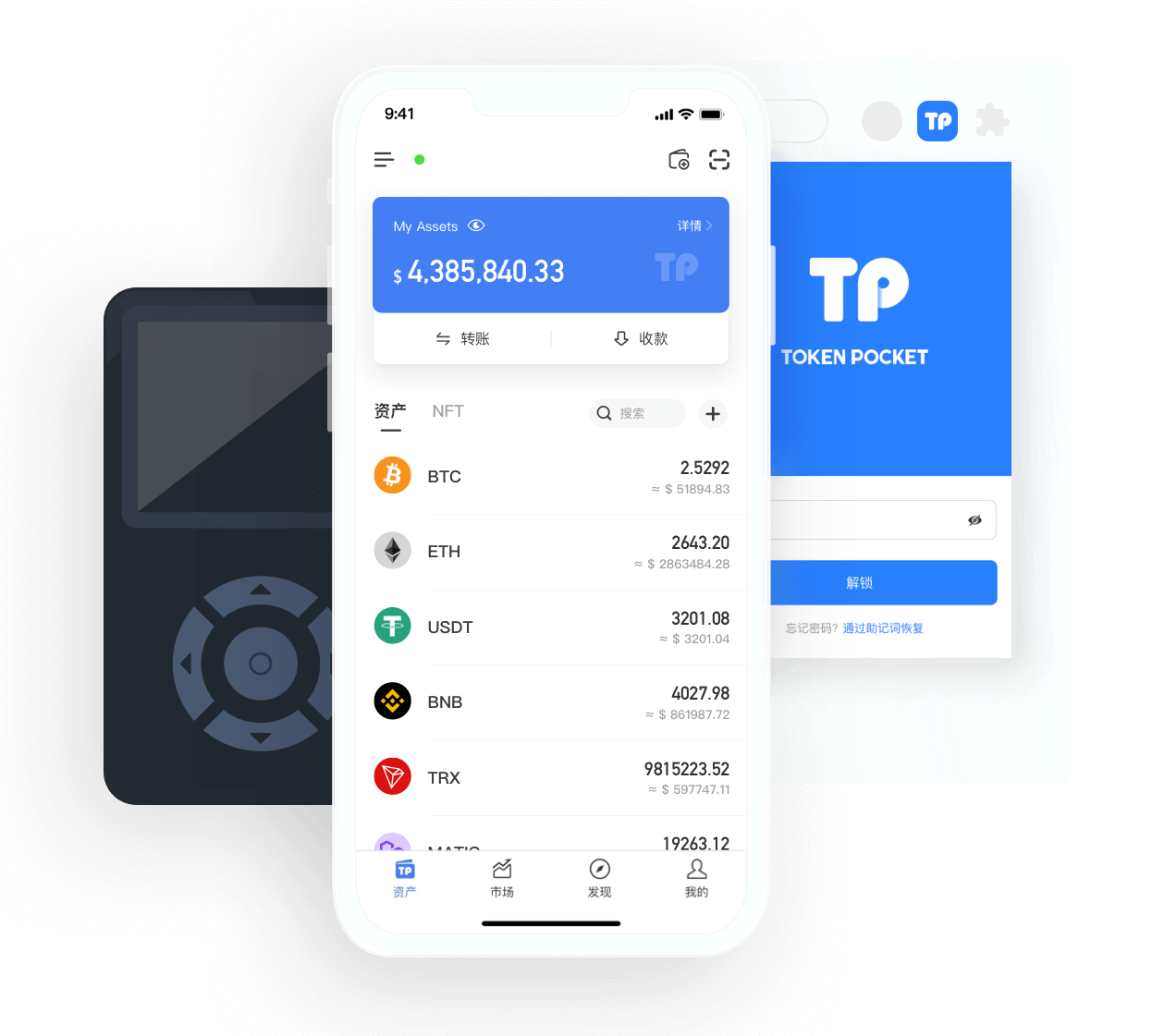

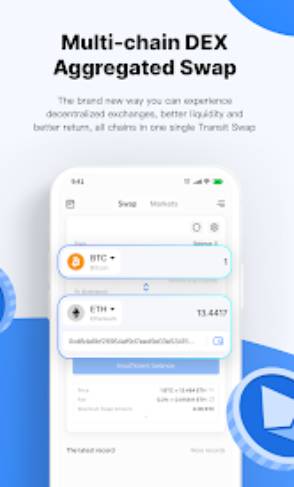

多链多资产,一个钱包,拥有主流资产,现已支持比特币、以太坊、BNB、波场、HECO、MATIC、AVAX、OKT、EOS、FTM、波卡、Cosmos、IOST等.

跨链、便捷、去中心化,一站式解决你的需求.

开源钱包,私钥自持,多层加密。最新、最好玩的DApp都在这在这里找到你的游戏伙伴,支持2200+DApp

我们开源的钱包代码、Kafka_Plugin及MiniWallet SDK、Mobile SDK等都在这里.

TokenPocket被列为EOSIO Labs通用授权库之一.

TP钱包官网下载是全球最大的数字货币钱包,支持包括BTC、ETH、BSC、HECO、TRON、OKExChain、Polkadot、Kusama、EOS等在内的所有主流公链及Layer 2,tp钱包安卓版下载已为全球近千万用户提供可信赖的数字货币资产管理服务,也是当前DeFi用户必备的工具钱包。

迄今为止最好的多链钱包,具有很多功能,虽然在极少数情况下它会在通过 Dapp 浏览器连接到某些网站时崩溃,但这不是问题,喜欢这个钱包。

这很容易成为以太坊的最佳移动钱包。 我已经尝试了所有主要选项,这个钱包具有最好的可靠性和最好的用户界面。 TokenPocket 树立了行业标准。 当我不在电脑前并且想与区块链交互时,我会打开 TokenPocket。

这是一个有趣的应用程序。 如果每个人都想获得一个数字钱包,我会推荐给他们,这是一个去中心化的应用程序(钱包)并且在区块链系统上系统地工作。 他们想从事网络营销、自由职业等在线业务。 这是一个安全的应用程序。 (致创作者)我们感谢您精美的应用程序,我们希望您将来提供更多应用程序。 在这里谢谢 kamran hashmi,和平✌️.

我喜欢这个应用程序的用户体验。 只需轻点几下,我就创建了我的钱包。 使用 TokenPocket 钱包应用程序发送和接收以太币非常容易。 应用程序运行速度快,用户界面简洁。

这似乎非常安全,只要确保你不把这个短语告诉任何人。 把它放在安全的地方。 从 Apple 和 Google Play 商店下载和安装都非常容易。 就是这样。 按照说明进行操作。

我喜欢这个应用程序,但我认为在我真正让我的合作伙伴使用该应用程序之前,应该解决和修复一些主要故障。

我从不写评论,但认为这是值得的,已经使用加密货币几个月,并且总是难以购买加密货币并快速获得它这是一个很大的帮助购买了 .5 eth 并且能够在 5 分钟内使用它

TP钱包2023最新版【TokenPocket】智能多链通用数字钱包,全球领先的数字货币钱包.TP钱包 数字资产 尽在掌控,为千万用户提供可信赖的服务,TP钱包帮助你安全管理比特币, 以太坊, ATOM, EOS, TRX, CKB, BCH, LTC, DOT, KSM, FIL 等资产,欢迎广大币友下载体验!玩转区块链从TP钱包开始。